这已经是明微电子第3次IPO冲关了。明微电子首次IPO保荐机构为国信证券,申报于2012年2月撤销。当时公司的解释是:2011年业绩达不到预期,加上市场不乐观,公司主动撤回了上市申请。

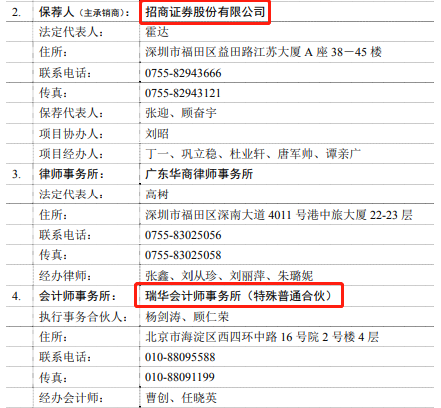

第二次IPO拟登陆创业板,保荐机构是招商证券,会计师事务所系瑞华会计师事务所(特殊普通合伙),结果于2018年2月27日上会被否。

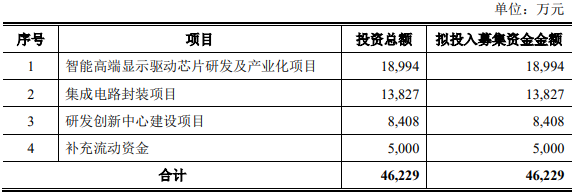

第三次IPO,明微电子拟在上交所科创板公开发行新股不超过1859.20万股。拟募集资金4.62亿元,分别用于“智能高端显示驱动芯片研发及产业化项目”、“集成电路封装项目”、 “研发创新中心建设项目”和“补充流动资金”。

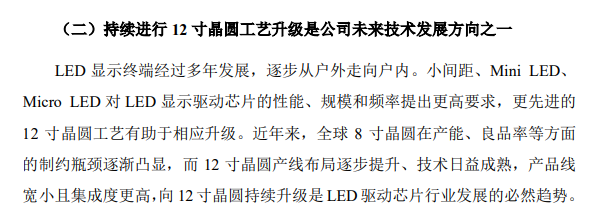

明微电子此次拟登陆看重科技硬实力的科创板,拟募资额大头也拟投入研发,但2018年其12寸晶圆工艺升级项目研发失败。

明微电子在对上交所回复中称,晶圆尺寸持续升级是芯片行业的发展趋势之一;目前全球8寸晶圆产能趋于饱和,晶圆代工厂新产线多布局在12寸晶圆产线;持续进行12寸晶圆工艺升级是公司未来技术发展方向之一。

2018年12寸晶圆工艺升级项目研发失败导致明微电子2018年对该款芯片及备货晶圆共全额计提1677.89万元的存货跌价准备。

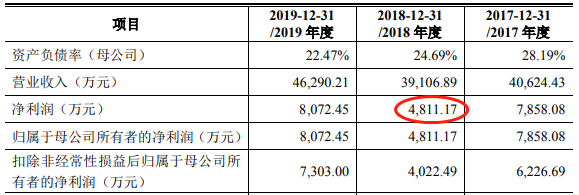

明微电子业绩呈V型反转。2018年净利同比降38.77%,2019年同比增67.79%。明微电子现金流表现落后。各期销售商品、提供劳务收到的现金不仅远落后于营收,还呈逐年下滑趋势;各期经营活动净现金流与净利的差距逐年攀升,至少2800万,去年逾6400万。

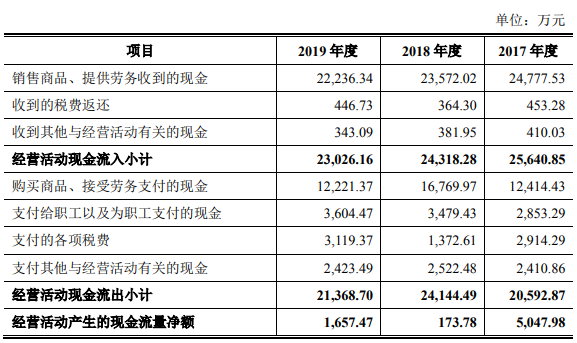

2017年-2019年,明微电子营业收入分别为4.06亿元、3.91亿元、4.63亿元,净利润分别为7858.08万元、4811.17万元、8072.45万元。销售商品、提供劳务收到的现金分别为2.48亿元、2.36亿元、2.22亿元,经营活动产生的现金流量净额分别为5047.98万元、173.78万元、1657.47万元。经营活动产生的现金流量净额与净利润的差距分别为-2810.10万元、-4637.39万元、-6414.98万元。

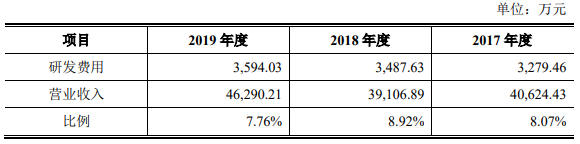

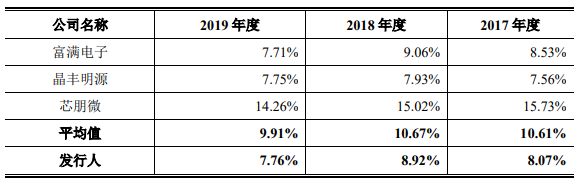

明微电子各期研发费用增长较少,几乎原地踏步。2017年-2019年,明微电子研发费用分别为3279.46万元、3487.63万元和3594.03万元,占营业收入的比例分别为8.07%、8.92%和7.76%。同行研发费用率平均值分别为10.61%、10.67%、9.91%。

明微电子2家经销商均有前员工持股,其中一家系其第一大经销商。

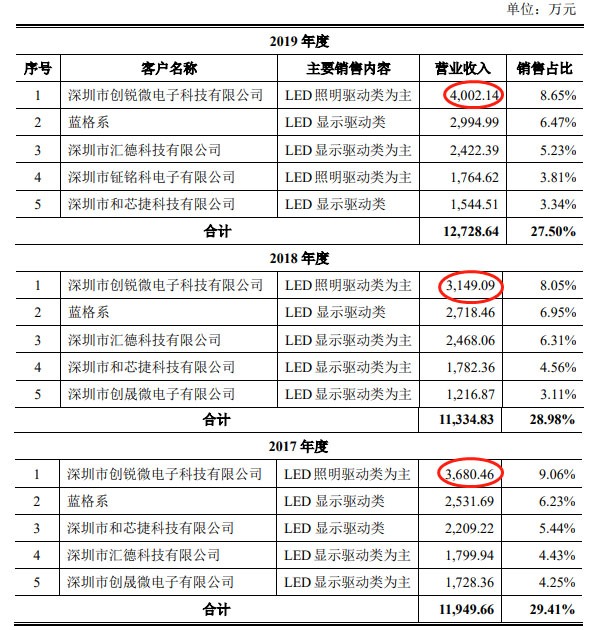

2017年-2019年,创锐微电子均系明微电子的第一大经销商。各期,明微电子对创锐微电子的销售金额分别为3680.46万元、3149.09万元和4002.14万元,占当期营业收入的比例分别为9.06%、8.05%和8.65%。

王海英为明微电子前员工,2004年入职明微电子,于2016年4月从明微电子处离职,为明微电子销售部营销总监之一。离职后于2017年10月入股创锐微电子,入股时持有30%的股权,于2019年10月持股比例由30%增加至49%。

值得注意的是,在2018年2月27日,明微电子二度IPO冲关上会被否时,发审委就对其第一大经销商创锐微电子与公司的关联提出质疑。

巴丁微电子也系明微电子的经销商。明微电子前员工赵春波持有巴丁微电子85%的股权。2017年-2019年,明微电子对巴丁微电子的销售金额分别为238.91万元、417.41万元和720.21万元,占当期营业收入的比例分别为0.59%、1.07%和1.56%。

明微电子不仅存在原员工入股经销商的情形,还存在原经销商员工入股公司的情形。

蓝格系为明微电子各期第二大经销商。2017年-2019年,明微电子对蓝格系销售金额分别为2531.69万元、2718.46万元、2994.99万元,销售占比分别为6.23%、6.95%、6.47%。

蓝格系包括3家公司,其中之一为深圳市蓝格佳电子有限公司。2014年12月-2019年7月,刘真在深圳市蓝格佳电子有限公司任销售业务员。2019年7月加入明微电子,现任明微电子销售业务员。并且刘真还于2020年3月受让15万股明微电子的股份,持股比例为0.27%。

明微电子原二股东在今年3月退出。明微电子2018年向证监会报送的招股书显示,苏州工业园区世纪金沙江创业投资管理有限公司(以下简称“世纪金沙江”)持有明微电子12.65%的股权,系明微电子第二大股东。

最新的招股书却显示,2020年3月世纪金沙江将其持有的明微电子股权全部转让给王乐康等23人。世纪金沙江由潘晓峰持股80%。公开资料显示,潘晓峰原系金沙江创投的董事总经理。

据科创板日报,明微电子前身为明微有限,于2003年10月设立,国微科技持股28%,为其第一大股东。在2017年创业板IPO预披露的招股书中,国微科技已全然退出明微电子股东行列。国微科技实际控制人、第一大股东(持股45.83%)黄学良在今年3月突击从上述世纪金沙江手中“买回”此前国微科技卖出的部分明微电子股份,持股比例由4.52%骤升至11.55%。

中国经济网记者就相关问题采访明微电子,截至发稿,未获回复。

集成电路设计企业3冲IPO 保荐机构、会计师事务所换新

明微电子是一家主要从事集成电路研发设计、封装测试和销售的高新技术企业。公司业务范围包括IC设计、部分封装和芯片测试环节。根据《国民经济行业分类(GB/T4754-2017)》,公司处行业属于“软件和信息技术服务业”中的“集成电路设计”(代码:6520)。

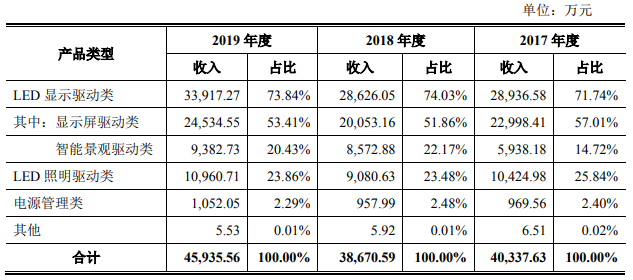

2017年-2019年,明微电子主营业务收入主要来源于LED显示驱动类产品和LED照明驱动芯类产品,两类LED驱动类产品占主营业务收入的比例分别97.58%、97.51%和97.70%,产品结构较为单一,集中在LED产品应用领域。

明微技术系明微电子的控股股东,王乐康为实际控制人。截至招股说明书签署之日,明微技术持有公司3024万股股份,持股比例为54.22%。王乐康直接持有公司873.12万股股份,直接持股比例为15.65%,通过明微技术间接控制公司54.22%的股权,王乐康直接和间接控制公司的表决权比例合计占本次发行前公司总股本的69.87%。王乐康担任公司的董事长,简历如下:

王乐康:1966年10月出,中国国籍,无境外永久居留权,本科学历,电子技术高级工程师。曾任先科深飞激光光学系统有限公司工程师;国微科技办公室主任,销售总监、总经理助理。2003年10月创立了明微有限,现任本公司董事长。

明微电子拟在上交所科创板公开发行新股不超过1859.20万股,公开发行的新股不低于本次发行后总股本的25%。

明微电子拟募集资金4.62亿元,其中1.90亿元用于“智能高端显示驱动芯片研发及产业化项目”、1.38亿元用于“集成电路封装项目”、8408万元用于“研发创新中心建设项目”、5000万元用于“补充流动资金”。

明微电子选择的具体上市标准为科创板上市标准为第(一)项标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

值得注意的是,这已经是明微电子第3次IPO冲关了。据媒体报道,明微电子首次IPO的保荐机构为国信证券。明微电子首次IPO申报于2012年2月撤销。当时公司受访时给出的解释是:2011年业绩达不到预期,加上市场不乐观,公司主动撤回了上市申请。

第二次IPO冲关时,明微电子拟登陆创业板,保荐机构是招商证券,会计师事务所系瑞华会计师事务所(特殊普通合伙)。第二次IPO于2018年2月27日上会被否。

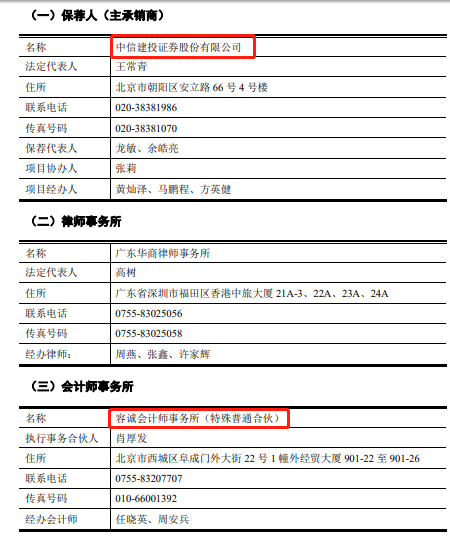

此次三冲IPO的保荐机构变更为中信建投证券,会计师事务所也变更为容诚会计师事务所(特殊普通合伙)。

明微电子第二次冲关时的中介机构

明微电子第三次冲关时的中介机构

净利V型反转 收到现金逐年减少 经营净现金流与净利差逐年扩大

明微电子业绩呈V型反转。2018年,明微电子营收同比下滑3.735,净利同比降38.77%;2019年,营收同比增长18.37%,净利同比增67.79%。

2017年-2019年,明微电子营业收入分别为4.06亿元、3.91亿元、4.63亿元,净利润分别为7858.08万元、4811.17万元、8072.45万元。

明微电子现金流表现落后。各期销售商品、提供劳务收到的现金不仅远落后于营收,还呈逐年下滑趋势;各期经营活动净现金流与净利的差距逐年攀升,至少2800万,去年逾6400万。

同期,明微电子销售商品、提供劳务收到的现金分别为2.48亿元、2.36亿元、2.22亿元,经营活动产生的现金流量净额分别为5047.98万元、173.78万元、1657.47万元。经营活动产生的现金流量净额与净利润的差距分别为-2810.10万元、-4637.39万元、-6414.98万元。

据招股书,报告期内,公司经营活动产生的现金流量净额与净利润之间的差异形成原因主要系存货、经营性应收项目以及经营性应付项目的变动所致。

2017年公司经营活动产生的现金流量净额与净利润之间的差异为-2810.10万元,主要系:①2017年,受全球集成电路产能紧张且数据中心、物联网等下游需求旺盛的双重影响,集成电路行业整体处于上行周期,公司增加了产品储备,年末存货余额较2016年末有所增加;②2017年公司销售规模扩大,客户票据结算较多,期末应收票据余额增加导致经营性应收项目增加。

2018年公司经营活动产生的现金流量净额与净利润之间的差异为-4637.39万元,主要系:①2017年集成电路上行趋势持续至2018年二季度,晶圆代工厂供应紧张,因此公司增加了晶圆备货,但2018年下半年,受中美贸易战的不确定性的影响,市场需求转冷,公司存货消化速度放缓,导致2018年末存货余额较2017年末增加较多;②2018年下半年,集成电路增速放缓,主要客户结算恢复至正常信用期,应收账款余额同比增加导致经营性应收项目增加;③2018年末,公司当期应收票据背书转让支付的设备款较多,且递延收益较2017年有所下滑,导致经营性应付项目减少。

2019年公司经营活动产生的现金流量净额与净利润之间的差异为-6414.98万元,主要系:①当期公司销售规模增加,通过票据方式进行结算的客户交易额增加,期末应收票据增加;同时,公司向中芯国际采购规模加大,预付账款随之增加,综合导致经营性应收项目大幅增加;②山东贞明因持续加大封装线投入,当期用应收票据背书支付的设备款较多,公司经营性应付项目相应减少。

2020年1-6月,公司实现营业收入1.83亿元,同比下降8.99%;归属于母公司股东的净利润2895.79万元,同比下降3.36%;扣除非经常性损益后的归属于母公司股东的净利润2223.69万元,同比下降17.45%。

2018年12寸晶圆工艺升级项目研发失败

据明微电子招股书,报告期内,发行人曾发生在尝试一款芯片的生产工艺从8寸晶圆升级到12寸晶圆时,在前期小批量交付客户后发现存在一定的设计瑕疵,导致2018年对该款芯片及备货晶圆共全额计提1677.89万元的存货跌价准备。

2020年8月18日,上交所对明微电子出具审核中心意见落实函,其中要求明微电子在招股说明书中补充披露:2018年研发失败的12寸晶圆工艺升级项目,是否为公司未来主要技术发展方向,最新进展情况。

明微电子在对上交所回复中称,晶圆尺寸持续升级是芯片行业的发展趋势之一;目前全球8寸晶圆产能趋于饱和,晶圆代工厂新产线多布局在12寸晶圆产线;持续进行12寸晶圆工艺升级是公司未来技术发展方向之一。

明微电子表示,发行人自2017年开始布局12寸晶圆产品的研发,并于6月开始与供应商TowerJazz接触合作,尝试对一款显示驱动芯片使用TowerJazz提供的12寸/65nm工艺晶圆生产。由于此为公司首款由8寸晶圆升级到12寸晶圆的芯片新品,亦是首个与TowerJazz合作的项目,对产品的布图设计、工艺流程等方面与8寸晶圆相比都具有较大调整,亦需与供应商进行磨合。研发未及预期后,发行人迅速与供应商沟通并修正了12寸晶圆产品的布图及工艺制程,最终升级成功并实现量产。

明微电子称,上述12寸晶圆工艺研发失败是公司在此技术方向的首次尝试和经验积累,并与实力雄厚的TowerJazz建立起合作关系,为公司后续聚焦“12寸晶圆工艺+小线宽产品”研发方向奠定了良好的基础。截至目前,公司已成功完成6个型号芯片的12寸晶圆尺寸升级。预计2020年下半年,还将继续量产推出2个12寸晶圆工艺的MiniLED新品。

上交所还询问公司在OLED和MicroLED显示驱动芯片产品方面的技术水平及技术储备,相关产品是否投产,经营情况及竞争优劣势。

明微电子回复表示,OLED与LED分属不同领域,公司暂未涉足OLED领域;MicroLED作为LED显示技术未来发展的方向之一,需要产业链中各环节企业共同实现技术突破,公司暂未有MicroLED显示驱动芯片投产。

3年研发费用几乎原地踏步

明微电子各期研发费用增长极少,几乎原地踏步。2017年-2019年,明微电子研发费用分别为3279.46万元、3487.63万元和3594.03万元,占营业收入的比例分别为8.07%、8.92%和7.76%。同行研发费用率平均值分别为10.61%、10.67%、9.91%。

明微电子表示,报告期内,公司研发费用金额稳定增长,占营业收入的比例整体稳定。与同行业可比公司相比,公司研发费用占营业收入比例低于芯朋微,与富满电子和晶丰明源较为相近。芯朋微电源管理芯片的下游领域较公司现阶段电源管理芯片的应用领域更为广泛,加之芯朋微整体收入规模相对较小,导致其研发费用率较高。公司与富满电子和晶丰明源的业务主要集中于LED驱动芯片设计,下游应用领域比较类似,研发投入相对集中,因此整体基本持平。

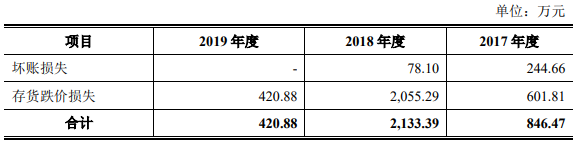

2018年存货跌价损失逾2000万

2017年-2019年,明微电子资产减值损失合计分别为846.47万元、2133.39万元和420.88万元。其中各期存货跌价损失分别为601.81万元、2055.29万元、420.88万元;2017年、2018年,坏账损失分别为244.66万元、78.10万元。

明微电子招股书称,2018年,公司资产减值损失大幅增加,主要系当期公司12寸晶圆工艺升级研发失败,由于采购的相应晶圆已刻有公司自身设计的版图,后续较难大规模用于其他芯片的封装,出于谨慎性原则,公司将前述晶圆和已封装的芯片成品全计提存货跌价准备1677.89万元,导致当期存货跌价损失大幅增加。

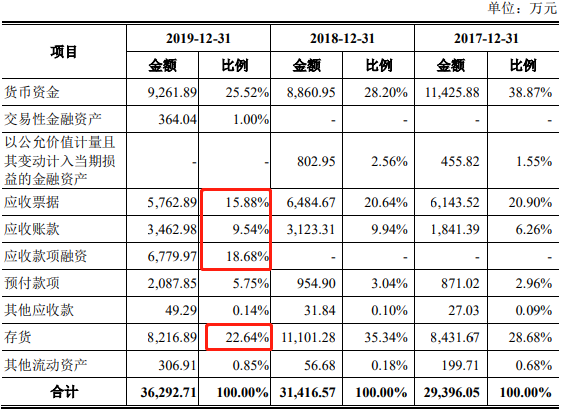

去年应收款项、应收款融资及存货占流动资产67%

2017年-2019年,明微电子应收账款分别为1841.39、3123.3万元、3462.98万元,占流动资产比例分别为6.26%、9.94%、9.54%;应收票据分别为6143.52万元、6484.67万元、5762.89万元,占流动资产比例分别为20.90%、20.64%、15.88%;存货分别为8431.67万元、11101.28万元、8216.89万元,占流动资产比例分别为28.68%、35.34%、22.64%。

各期,明微电子应收账款、应收票据和存货占流动资产比例分别为55.84%、65.92%、48.06%。

此外,2019年,明微电子应收款项融资6779.97万元,占流动资产比例的18.68%。因此去年,明微电子应收款项、应收款项融资和存货合计占流动资产的66.74%。

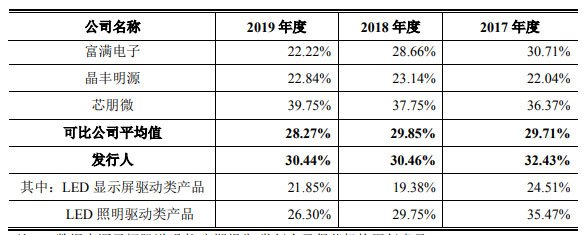

毛利率一年一小降

2017年-2019年,明微电子主营业务毛利率分别为32.43%、30.46%和30.44%,逐年小降;同行均值分别为29.71%、29.85%、28.27%。

明微电子招股书称,报告期内,公司主营业务毛利率略高于本招股说明书选取的可比上市公司平均毛利率。整体而言,各家上市公司毛利率差异也较大,主要原因是公司与同行业上市公司的收入构成情况、产品应用领域、客户群体等不同所致。

报告期分红3700万元

2018年、2019年,明微电子分别实施一次分红,合计现金分红金额3734.4万元。

2018年3月,公司实施2017年度权益分派,以总股本4648万股为基数,向全体股东每10股派发现金红利5.00元(含税),共分配现金股利2340.00万元;

2019年4月,公司实施2018年度权益分派,以总股本4648万股为基数,向全体股东每10股派发现金红利3.00元(含税),共分配现金股利1394.40万元;每10股分配股票股利2股(含税),共929.60万股,每股面值1元,共计929.60万元。

两经销商有前员工持股

明微电子2家经销商均有前员工持股,其中一家系其第一大经销商。

2017年-2019年,深圳市创锐微电子科技有限公司(以下简称“创锐微电子”)均系明微电子的第一大经销商,分别系明微电子的第三、二、二大客户。

各期,明微电子对创锐微电子的销售金额分别为3680.46万元、3149.09万元和4002.14万元,占当期营业收入的比例分别为9.06%、8.05%和8.65%。

据明微电子,创锐微电子自2009年起即与公司合作至今,合作情况良好。王海英为公司前员工,2004年入职明微电子,于2016年4月从明微电子处离职,为明微电子销售部营销总监之一。离职后于2017年10月入股创锐微电子,入股时持有30%的股权,于2019年10月持股比例由30%增加至49%。

此外,创锐微电子于2016年10月与壹卡科技商议收购事宜。壹卡科技成立于2014年8月,注册资本500万元,股东为王海英之弟王建华。壹卡科技于2014-2016年期间向明微电子采购部分芯片加工为电源模组对外销售,同时经销明微电子的LED照明驱动芯片。合并后,壹卡科技不再向发行人采购芯片,由创锐微电子统一向发行人采购。因此创锐微电子在2017年成为发行人经销的第一大客户。

值得注意的是,在2018年2月27日,明微电子二度IPO冲关上会被否时,发审委就对其第一大经销商创锐微电子与公司的关联提出质疑。

发审委会议提出询问的主要问题中指出,创锐微电子和壹卡科技(两者2016年合并)为发行人2016年和2017年第一大经销商客户,其中壹卡科技系发行人前员工亲属所创办的公司。请发行人代表说明:(1)发行人与创锐微电子、壹卡科技的合作背景及原因;结合上述两家单位实际经营情况和财务状况,说明其成为最大经销商的的主要原因和合理性;(2)发行人向上述两家单位销售的产品内容、占比以及上述两家单位向发行人采购同类产品的相应占比;销售定价是否公允,是否存在利益输送行为;(3)两家单位报告期向发行人采购的芯片产品的收发存情况,是否存在囤货情形。请保荐代表人发表核查意见。

深圳市巴丁微电子有限公司(以下简称“巴丁微电子”)也系明微电子的经销商。明微电子前员工赵春波持有巴丁微电子85%的股权。

2017年-2019年,明微电子对巴丁微电子的销售金额分别为238.91万元、417.41万元和720.21万元,占当期营业收入的比例分别为0.59%、1.07%和1.56%。

第二大经销商员工去年入职公司 今年还成股东

明微电子不仅存在原员工入股经销商的情形,还存在原经销商员工入股公司的情形。

蓝格系为明微电子各期第二大经销商。2017年-2019年,明微电子对蓝格系销售金额分别为2531.69万元、2718.46万元、2994.99万元,销售占比分别为6.23%、6.95%、6.47%。

蓝格系包括3家公司:深圳市蓝格佳电子有限公司、深圳市安晶高实业有限公司和深圳市华海通讯有限公司。

2014年12月-2019年7月,刘真在深圳市蓝格佳电子有限公司任销售业务员。2019年7月加入明微电子,现任明微电子销售业务员。并且刘真还于2020年3月受让15万股明微电子的股份,持股比例为0.27%。

原二股东今年3月退出

明微电子2018年向证监会报送的招股书显示,苏州工业园区世纪金沙江创业投资管理有限公司(以下简称“世纪金沙江”)持有明微电子12.65%的股权,系明微电子第二大股东。

最新的招股书却显示,2020年3月世纪金沙江将其持有的明微电子股权全部转让给王乐康等23人。

2020年3月,世纪金沙江与王乐康等明微电子现有股东及部分员工共23名签署了《股份转让协议书》,世纪金沙江将其持有的明微电子705.60万股股份按照13.00元/股转让予王乐康等23人。

世纪金沙江由潘晓峰持股80%。公开资料显示,潘晓峰原系金沙江创投的董事总经理。

原第一大股东实控人“突击”增持

据科创板日报,明微电子前身为明微有限,于2003年10月由国微科技、王乐康、深圳鑫汇科、胡杰、梁宇虹、夏春芬、杨天新、赖晓凌共同出资设立,注册资本1000万元。其中国微科技持股28%,为其第一大股东。

国微科技曾名“国微电子”,被紫光国芯(现名“紫光国微”,002049.SZ)于2012年发行股份100%收购,成为后者全资子公司。

背靠这样的“大树“无疑利好明微电子。但记者关注到,2008年股改时,明微电子即将第一大股东成了明微技术(持股60%),后者是公司员工持股平台。不过当时国微科技仍持有明微电子28%的股份,仅退居第二大股东。随后在2017年创业板IPO预披露的招股书中,国微科技已全然退出明微电子股东行列。而由9名董监高和核心技术人员持股的明微技术则仍为明微电子控股股东,持有其54.2169%股份。

对于国微科技的退出原因历次招股书均未作任何披露。

业内人士分析,明微电子去“国微”化是应上市规则要求。资深投行人士王骥跃认为,“上市公司与原大股东有同业竞争的可能,为使上市顺利该大股东需彻底退出。”

香颂资本执行董事沈萌指出,“上市公司自身需做到生产、供应、销售‘三独立’,与控股股东之间业务、资产、人员、机构、财务‘五分开’,同时应解决同业竞争问题。”

记者从明微电子前次IPO监管出具的一份反馈意见函获悉,在首次IPO申报之前,国微科技已于2010年12月将所持明微电子21.9321%(经增资稀释)股份全部转让予世纪金沙江、达鑫投资和彩虹创投。为此监管还要求其说明转让原因、价格是否公允、受让方情况、是否存在股权代持或其他特殊安排,等等。

但两“微”之间是否已毫无关联?

记者注意到,早于明微电子本次IPO申报,国微科技实际控制人、第一大股东(持股45.83%)黄学良在今年3月突击从上述世纪金沙江手中“买回”此前国微科技卖出的部分明微电子股份,持股比例由4.5181%骤升至11.5498%(共持有644.20万股)。

黄学良因此跻身明微电子第三大股东,并且在自然人股东层面持股规模仅次于明微电子实际控制人王乐康。

据了解,黄学良在半导体圈内被尊称为“大佬”,是中国半导体集成电路设计分会副理事长,由他掌舵的国微电子(借壳“紫光国芯”)、国微控股(2239.HK)已成功上市,其持股11.5498%的明微电子也正在继续谋求IPO。

但上述股权操作存在争议。王骥跃向记者分析,“A、B公司如果有同业竞争嫌疑,在A公司退出对B公司持股后,一般还要求A公司实控人持有B的股份应在5%以下。”

沈萌则强调,关键看B公司是否做到三独立五分开,但A不再是B大股东的前提下,如果A实控制人持股具有影响力,也还是不行。

更为蹊跷的是,世纪金沙江在3月集中将其持有的明微电子12.6506%股权705.60万股全部转让给了黄学良、王乐康等23人,价格为13元/股。

但据上述交易价格测算,对应PE仅8.97倍,明微电子整体估值仅7.25亿元。

在半导体产业基金投资人士看来,这一交易不符合市场行情。据其介绍,近两年芯片项目大火,估值一直在节节攀升,40倍、50倍PE的项目也有很多;业内相对合理的价格项目是,早期估值1-2个亿,B轮10几个亿,C轮10几个亿。

收获季将至,投资近10载的世纪金沙江却提前低价退出,令人费解。原因招股书同样未作披露。

质检要闻

推荐